Decodificando o Marco Legal das Startups

Estudamos o Marco Legal, conversamos com especialistas e trazemos tudo o que você precisa saber sobre as mudanças trazidas pela nova legislação

Após a elaboração, discussão e aprovação pelo Congresso Nacional e a sanção do presidente, a versão final da Lei Complementar nº 182, de 1º de junho de 2021 – também conhecida como Marco Legal das Startups – está entre nós para estudo e início das adequações. Esta lei marca o esforço do poder público em melhorar o ambiente de negócios nacional para propiciar um maior surgimento de startups, melhorar e dinamizar a forma com que estas empresas captam recursos, além de modernizar a relação entre a União, estados e municípios às startups.

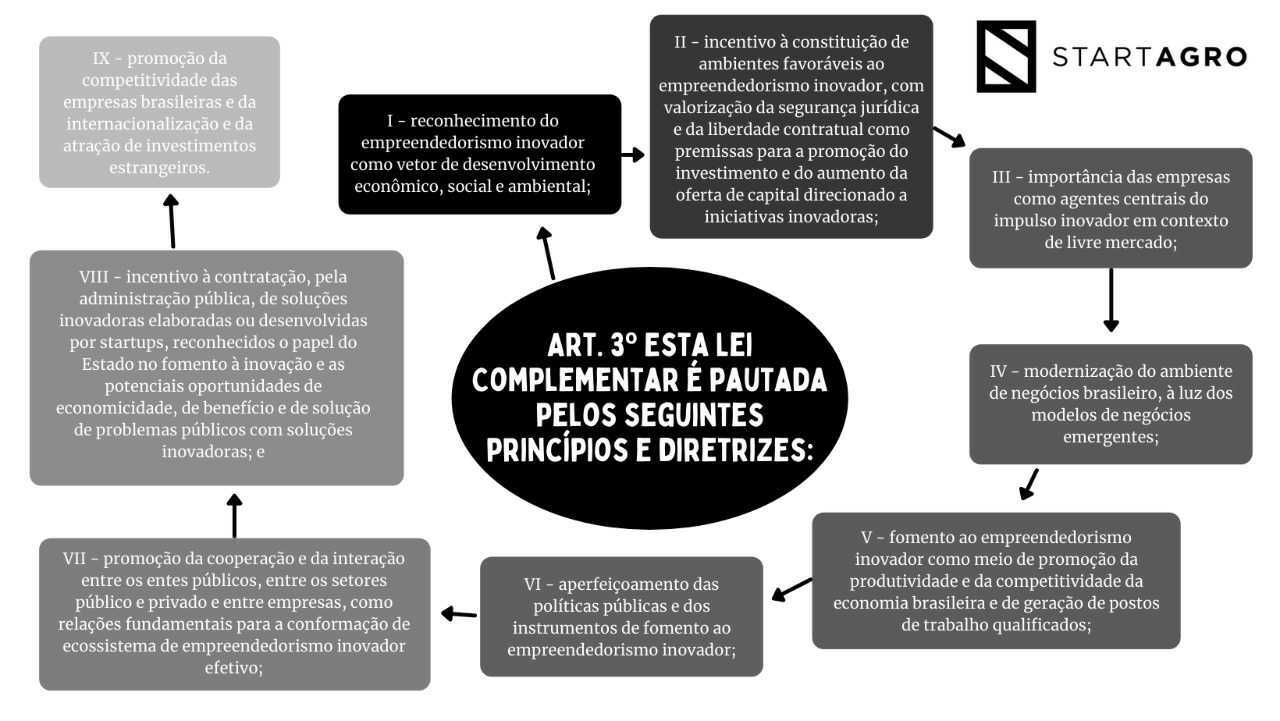

“Reconhecimento do empreendedorismo inovador como vetor de desenvolvimento econômico, social e ambiental”

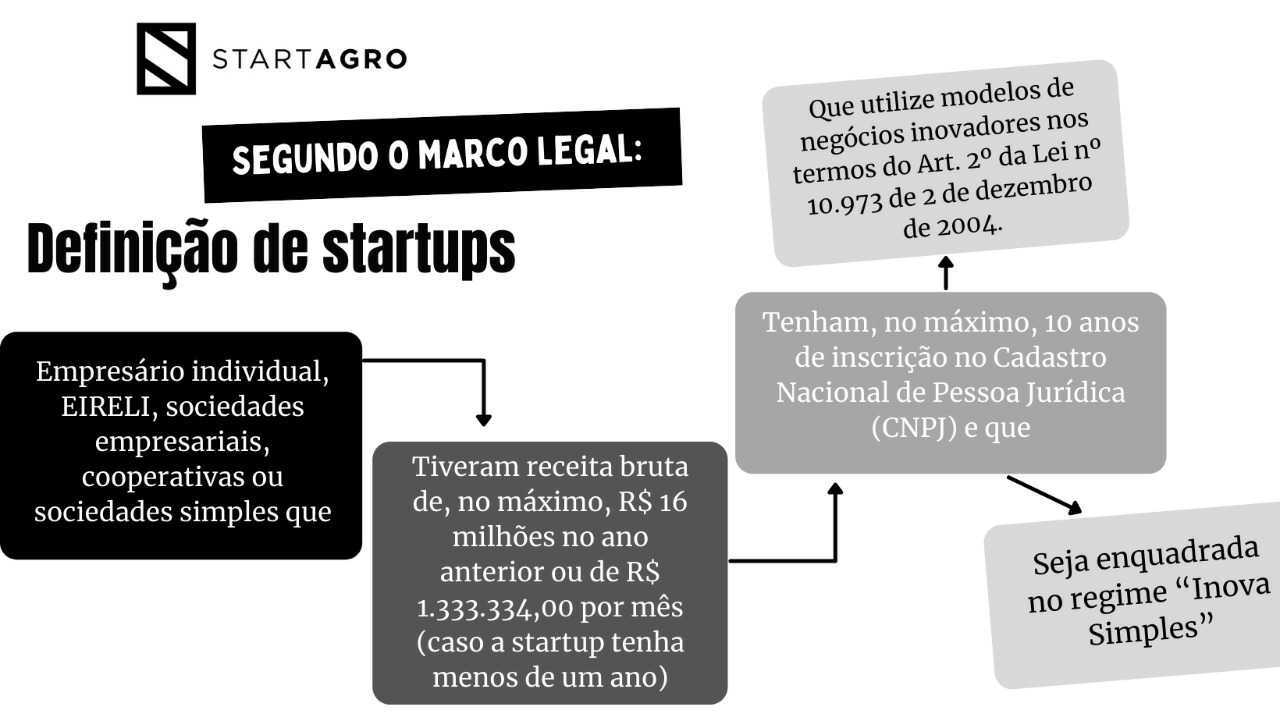

Primeiramente, o Marco Legal das Startups (MLS) estabelece o entendimento do Poder Público sobre a definição de startup. Para que, um empresário individual, uma EIRELI, uma sociedade empresária, uma cooperativa ou uma sociedade simples seja considerada uma startup, ela precisa:

“Fomento ao empreendedorismo inovador como meio de promoção da produtividade e da competitividade da economia brasileira e de geração de postos de trabalho qualificados”

CAPITAL SOCIAL |

Aporte financeiro bruto que é feito pelos sócios/acionistas na empresa no momento de sua constituição |

O MLS também traz alterações e regulamentações quanto à maneira de se captar investimentos pelas startups. A partir de agora, estas empresas poderão captar investimento de pessoa física ou jurídica sem que este investimento dê ao investidor participação em seu capital social.

Esta opção de investimento que não resulta em participação societária deve ser feita, segundo o texto da lei, das seguintes formas:

I – contrato de opção de subscrição de ações ou de quotas celebrado entre o investidor e a empresa;

II – contrato de opção de compra de ações ou de quotas celebrado entre o investidor e os acionistas ou sócios da empresa;

III – debênture conversível emitida pela empresa nos termos da Lei nº 6.404, de 15 de dezembro de 1976;

IV – contrato de mútuo conversível em participação societária celebrado entre o investidor e a empresa;

V – estruturação de sociedade em conta de participação celebrada entre o investidor e a empresa;

VI – contrato de investimento-anjo na forma da Lei Complementar nº 123, de 14 de dezembro 2006;

VII – outros instrumentos de aporte de capital em que o investidor, pessoa física ou jurídica, não integre formalmente o quadro de sócios da startup e/ou não tenha subscrito qualquer participação representativa do capital social da empresa.

FUNDO DE INVESTIMENTO E PARTICIPAÇÕES (FIP) |

Comunhão de recursos destinados à aplicação em companhias abertas, fechadas ou sociedades limitadas, em fase de desenvolvimento (Fonte: B3) |

É bom lembrar que, embora este investidor não se torne sócio num primeiro momento, ele pode participar de reuniões da diretoria da startup como consultor e não responde por possíveis dívidas que a startup venha a adquirir. Ele pode se tornar sócio da startup quando seu investimento for convertido em participação societária efetiva. Outra novidade trazida pelo MLS por meio do fomento à pesquisa e desenvolvimento através do investimento em inovação pela iniciativa privada é a possibilidade de se investir por meio do FIP – Fundo de Investimento e Participações – o que permite que os administradores desses fundos diversifiquem seu rol de investimentos.

“Incentivo à constituição de ambientes favoráveis ao empreendedorismo inovador, com valorização da segurança jurídica e da liberdade contratual como premissas para a promoção do investimento e do aumento da oferta de capital direcionado a iniciativas inovadoras”

SANDBOX REGULATÓRIO |

Segundo o texto do MLS, “conjunto de condições especiais simplificadas para que as pessoas jurídicas participantes possam receber autorização temporária dos órgãos ou das entidades com competência de regulamentação setorial para desenvolver modelos de negócios inovadores e testar técnicas e tecnologias experimentais” |

Para fomentar o surgimento de iniciativas empreendedoras de alta inovação, é necessário a modernização do ambiente de negócios brasileiro. Nesse cenário, o MLS introduz os Programas de Ambiente Regulatório Experimental (o famoso Sandbox Regulatório). Dessa forma, os órgão e entidades que façam regulação de setores da economia podem limitar a incidência de normas por eles reguladas, ou mesmo simplifica-las temporariamente para facilitar o desenvolvimento de negócios disruptivos.

“Reconhecidos o papel do Estado no fomento à inovação e as potenciais oportunidades de economicidade, de benefício e de solução de problemas públicos com soluções inovadoras”

O MLS facilita a contratação de startups para testar soluções inovadoras – tendo ou não risco envolvido – via a nova modalidade de licitação que é desenvolvida pela Lei. Essa alteração torna as licitações de soluções inovadoras menos restritivas, já que as licitações poderão indicar apenas o problema que precisa ser resolvido e os resultados esperados, dispensando “a descrição de eventual solução técnica previamente mapeada e suas especificações técnicas”.

Para a avaliação das propostas apresentadas para esse tipo de licitação, o MLS estipula que deverá ser formada uma comissão de 3 pessoas (no mínimo) – uma que integre o órgão que está contratando o serviço e uma que seja professor de instituição de ensino superior pública, obrigatoriamente. Esta comissão deve considerar, entre outros quesitos, a viabilidade e a maturidade do modelo de negócios da solução avaliada, seu grau de desenvolvimento, potencial de solução do problema, potencial de economia da solução, entre outros critérios.

É interessante que esta licitação poderá contratar mais de uma proposta para o desenvolvimento da solução e não haverá critério de menor custo na escolha das soluções. Dessa forma, uma ou mais startups podem trabalhar conjuntamente na busca pela solução do problema proposto e, mediante uma justificativa expressa, a administração pública pode aceitar um preço maior à estimativa inicial. Uma vez homologado o resultado da licitação, é celebrado o Contrato Público para Solução Inovadora (CPSI), que deverá conter, obrigatoriamente:

I – as metas a serem atingidas para que seja possível a validação do êxito da solução inovadora e a metodologia para a sua aferição;

II – a forma e a periodicidade da entrega à administração pública de relatórios de andamento da execução contratual, que servirão de instrumento de monitoramento, e do relatório final a ser entregue pela contratada após a conclusão da última etapa ou meta do projeto;

III – a matriz de riscos entre as partes, incluídos os riscos referentes a caso fortuito, força maior, risco tecnológico, fato do príncipe e álea econômica extraordinária;

IV – a definição da titularidade dos direitos de propriedade intelectual das criações resultantes do CPSI; e

V – a participação nos resultados de sua exploração, assegurados às partes os direitos de exploração comercial, de licenciamento e de transferência da tecnologia de que são titulares.

Embora ainda haja gargalos estruturais e legais para que o surgimento e estabelecimento do empreendedorismo disruptivo no Brasil seja completo, o Marco Legal das Startups é, definitivamente, um grande passo em busca da criação de um ambiente favorável para estas iniciativas. Em especial, as AgFoodTechs encontram uma ótima oportunidade para gerar novos bens e serviços inovadores, haja vista a oportunidade de atuação junto com o Poder Público e a capitação facilitada de recursos da iniciativa privada.

A StartAgro espera poder ajudar e incentivar estas iniciativas cada vez mais. Ficou com alguma dúvida? Entre em contato conosco pelo e-mail redacao@startagro.agr.br e siga nossos perfis nas redes sociais.